個人で始められるiDeCoを上手に利用

税制上の優遇がとても手厚い

確定拠出年金の個人型がiDeCo(イデコ)と呼ばれるものです。

もし、今現在、老後資金のつもりで定期預金や保険商品を積み立てたり、検討をしたりしているのなら、iDeCoにしたらいかがでしょう。それくらいお得になる仕組みだといわれてもいますが、何がそんなにお得なのでしょうか。

まずは、税金が優遇されるため安くなり、給料から減る分が少なくなることがあります。今は、銀行などに預けたとしても雀の涙にもならないような利息ですから、だったらiDeCoにしたほうがメリットはあるということなのです。60歳までの間、原則として解約できない手堅い面もあり、このような低金利時代が続くのであれば、老後に向けた最強の資産運用方法にもなり得るといえるでしょう。

国や企業に任せる資金ではないのですから、自分で増やしていけることになります。ここ数年でもてはやされているNISA(少額投資非課税制度)よりもずっと始めやすく、メリットも多いということです。どんな時に税金優遇が待っているのかというと、

- 掛金積み立て

- 運用による収益

- 積立金の受け取り

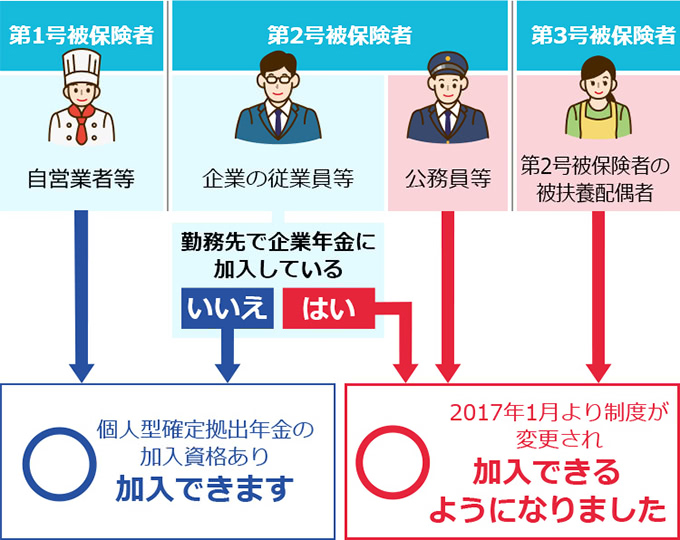

すべてに手厚く優遇されていますから、こんなに商品として良いものは他にはないのではないでしょうか。しかも、2017年1月からはiDeCoに加入できる対象者が拡大され、すべての会社員、公務員、専業主婦までになりましたし、20歳以上60歳未満なら誰でも(国民年金保険料の滞納者、免除者、非加入者は除く)ということですから、

賢い利用者の一人になることをぜひ、おすすめします。

参照:俺株 俺たち株の初心者!

http://orekabu.jp/ideco/

貯蓄や投資とも違うiDeCo

確定拠出年金のうち、個人で始めるのがiDeCoですが、貯蓄や投資とも違う面があります。

それは、自分の属性が会社員、自営業者、公務員、主婦のどこに入るかによって、利用できる掛金の上限額や下限額が決まっていることや、毎月決まった金額を継続して60歳直前まで掛けること、引き落としの口座残高に注意することなどです。